従業員が101人以上の会社は障害者雇用納付金の申告が始まります

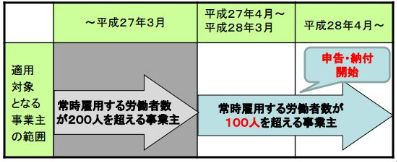

平成28年4月より常用雇用労働者が101名以上の会社は、障害者雇用納付金の申告が始まります。今回は、申告手続と障害者の法定雇用率を下回った場合のリスクについてまとめてみました。

障害者雇用納付金制度とは?

障害者雇用には、作業施設や設備の改善、職場環境の整備、特別の雇用管理等により経済的負担が伴うため、雇用義務を満たしている会社とそうでない会社とでは、経済的負担に差が生じます。

障害者雇用納付金制度は、社会連帯責任の理念のもと、会社間の経済的負担の調整を図るべく、法定雇用率を上回っている会社には助成金を、下回っている会社には納付金を納付するという制度です。

障害者の法定雇用率とは?

常用雇用労働者総数×法定雇用率(2.0%)です。(1人未満の端数は切り捨てます。)

例えば、常用雇用労働者数が100人の場合、少なくとも2人は障害者を雇用する必要があるということです。

申告の適用対象となる会社とは?

28年4月から申告の対象となる会社は、常用雇用労働者数が101人以上の会社です。

具体的には、算定基礎日(原則月の初日または賃金締切日)における常用雇用労働者の総数が、101人以上の月が5ヶ月以上ある会社(101人以上の月と100人以下となる月とを合わせた12ヶ月分を申告することとなります。)。

【1】常用雇用する労働者とは、次の労働者をいいます。

①正社員(無期雇用のフルタイム)

②正社員以外で下記の要件を満たす方

・1年を超えて引き続き雇用されると見込まれる労働者

・勤続1年超の労働者

【2】労働者のカウント方法

30時間以上・・・1人を1カウント

20時間以上30時間未満・・・短時間労働者1人を0.5カウント

20時間未満・・・カウントしない(対象外)

【3】障害者のカウント方法

障害者も常用雇用労働者としてのカウント方法は、上記【2】と同じカウント方法ですが、障害等級により、雇用障害者としてのカウント方法が異なります。

〈身体障害者〉

・1~2級 短時間以外・・・1人を2カウント、短時間・・・1人を1カウント

・3~6級 短時間以外・・・1人を1カウント、短時間・・・1人を0.5カウント

〈知的障害者〉

・療育手帳(愛の手帳等)「A、A1、A2等」、または知的障害者判定機関の判定「重度」

短時間以外・・・1人を2カウント、短時間・・・1人を1カウント

・療育手帳(愛の手帳等)「B、B1、B2等」、または「重度以外」

短時間以外・・・1人を1カウント、短時間・・・1人を0.5カウント

〈精神障害者〉

・等級による区分なし

短時間以外・・・1人を1カウント、短時間・・・1人を0.5カウント

例えば、労働者150人(正社員70人、パート60人、アルバイト20人)雇用している場合の常用雇用者数は、次のとおりです。

正社員・・・フルタイム(1人あたり1カウント)

パート・・・20時間以上30時間未満(1人あたり0.5カウント)

アルバイト・・・20時間未満または1年未満の短期契約(カウントしない)

70×1+60×0.5+20×0=100人

この場合、100人を超えていないので、申告の必要はありません。

登録型派遣労働者のカウント方法は?

派遣労働者は、雇用者である派遣元でカウントします。派遣労働者も常用雇用労働者の考え方は同じです。但し、「登録型」の派遣労働者の場合は、次の条件をすべて満たした方が常用雇用労働者・短時間労働者となります。

① 基準日である4月1日に雇用されていること。

② 雇用契約が締結されている期間の合計日数が当該年度(平成27年4月1日から平成28年3月31日までの間)に328日を超えていること

⇒平成27年5月8日以降に採用された労働者を除きます。

③ 雇用契約の終了から次の雇用契約までの間隔が概ね3日以下(休日を除く)であること。

(但し、間隔が概ね10日間であったとしても、それ以外に雇用契約期間の断続がなく、引き続き同一の派遣元で雇用されるなど実態として継続して雇用されると判断されるときは対象になります。

④ 雇用契約の期間中に離職や解雇がないこと。

⑤ 上記①から④までの要件を満たした者のうち、最初の雇用契約日から1年以上引き続き雇用されると見込まれるものであること。

派遣の都度雇用契約が締結される登録型の派遣労働者は、上記すべての要件を満たす必要があるため、申告対象となる労働者数は、実際の雇用者数よりも少なくなります。ただし、常用雇用に該当しない障害者もカウントできる対象とならないため、注意が必要です。

法定雇用率を下回った場合のデメリット

雇用障害者数が法定雇用率を下回った場合は、納付金(調整金といいます)の納付が必要です。

納付金は、1人あたり月額50,000円です。

●常用雇用労働者数が201人以上300人以下の会社は、平成27年4月1日から平成27年6月30日まで

●常用雇用労働者数が101人以上200人以下の会社は、平成27年4月1日から平成32年3月31日まで

納付金の額が1人あたり月額40,000円の緩和措置があります。

例えば、常用雇用労働者が150人の会社の場合で、障害者を1人も雇用していない場合は、下記の金額になります。

法定雇用障害者数=150人×2%=3人

納付金額=(不足人数)3人×(不足月数)12ヶ月×40,000円=144万円

したがって、144万円の調整金を納付する必要があります。

法定雇用率を上回った場合のメリット

雇用障害者数が法定雇用率を超えている会社は、申請により調整金が支給されます。

調整金は、1人あたり月額27,000円です。(常用雇用労働者が101人以上の会社)

申告申請期間

申告書の提出、調整金の納付または報奨金の申請先は、「独立行政法人高齢・障害・求職者雇用支援機構」です。

申告書の提出期限は、平成28年4月1日から平成28年5月15日までです。

提出書類

【1】労働時間の状況を明らかにする書類

申告申請対象期間の給与の支払額がわかる次のいずれかの書類

・平成27年分の源泉徴収票のコピーまたは源泉徴収簿のコピー

・平成27年4月~平成28年3月の賃金台帳のコピー又は毎月の給与支給控除一覧のコピー

・平成27年度給与支払額報告書

【2】障害の種類・程度を明らかにする書類

・身体障害者手帳等のコピー

・療育手帳等のコピー

・精神障害者保健福祉手帳のコピー

納付期限

・全納の場合

平成28年4月1日から5月15日まで

・延納の場合(納付金が100万円以上かつ延納の申請をした場合に限ります)

(第1期)平成28年5月15日まで

(第2期)平成28年7月31日まで

(第3期)平成28年11月30日までに納付

納付金等の未申告・未納の場合のリスク

〈未申告等の場合〉

1.納入告知

申告期限内に申告がなかったとき、または申告内容に誤りがあり納付すべき納付金がある場合には、納入告知されます。

2.追徴金

上記の納入告知が行われた場合、納付すべき金額の10%の追徴金が加算されます。

〈未納付の場合〉

3.督促

納期限までに完納しない場合は、改めて期限を指定して、督促状による督促が行われます。

4.延滞金の徴収

督促の指定期限後に完納または滞納処分が行われた場合は、年14.5%の割合で、納期限の翌日から完納または財産差押さえの日の前日までの日数により計算した延滞金を徴収されます。

5.滞納処分

督促を受け、その指定期限内に納付金等を完納しないときは、国税滞納処分の例により滞納処分が行われます。

障害者雇用にあたり、障害者の採用計画の策定や業務の切り出し、作業環境の整備など一朝一夕でできるものではありません。また、上記からわかるように、障害者の雇用率が法定雇用率を下回ると、多額の納付金が発生します。調整金は罰金ではないため、お金を払ったからといって雇用義務を回避できるものでもありません。法定雇用率に達するまで、ハローワークから指導を受けることになります。企業規模が拡大し、一人前の会社となる以上、会社は社会的責任を果たす必要があります。今後は障害者の積極的な活用と長く続けてもらうための施策が経営課題となるでしょう。

PREV