労使協定方式では、派遣スタッフの退職金も決めないといけないのか?

派遣スタッフの退職金は義務化

前回ご紹介した、『労働者派遣法第 30 条の4第1項の規定に基づく労使協定(イメージ)』後に、派遣業界向けの『不合理な待遇差解消のための点検・検討マニュアル』が公開されました。

そして、そこには下記が明記されています。結論としては、労使協定方式導入時には、派遣スタッフにも退職金制度を導入するということになります。本マニュアルの19Pの記載を抜粋します。

「労使協定方式」とは、派遣元において、労働者の過半数で組織する労働組合又は労働者の過半数代表者と一定の要件を満たす労使協定を締結し、当該協定に基づいて派遣労働者の待遇を決定する方式です。この方式のポイントは、以下の3点です。

①対象となる待遇は、基本給・賞与・手当・退職金からなる「賃金」と「賃金以外の待遇」です。

上記のとおり、退職金も賃金と言い切っています。同様の記載が77P にも次のとおり記載されています。

労使協定の対象となる派遣労働者の賃金には、基本給、手当、賞与(特別給与)、退職金が含まれます。

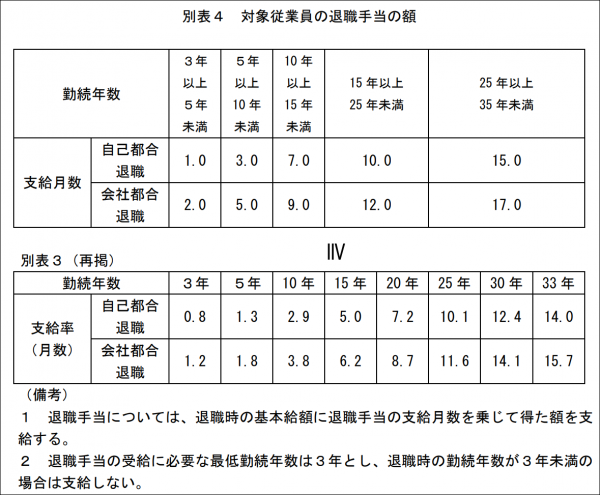

労使協定イメージ(マニュアル99ページ)を見ると、協定内に次の退職金の記載がなされています。

対象従業員の退職手当は、次の各号に掲げる条件を満たした別表4のとおりとする。ただし、退職手当制度を開始した平成○年以前の勤続年数の取扱いについては、労使で協議して別途定める。

(1)別表3に示したものと比べて、退職手当の受給に必要な最低勤続年数が同年数以下であること

(2)別表3に示したものと比べて、退職時の勤続年数ごとの退職手当の支給月数が同月数以上であること

退職金の支給方法

労使協定方式(改正派遣法30条の4)で派遣スタッフの退職金を決めることは義務だとして、その支給方法ですが、3パターンが提示されています。

①いわゆる自社内での退職金制度によるもの

②時給に上乗せするもの(退職金前払い制度)

③中小企業退職金共済制度への加入

派遣会社のコスト負担を考えると、②は難しいと思われるため、現実的には①または③となると考えられます。なお、②③を採用する場合ですが、2018年度の労働政策審議会同一労働同一賃金部会で用いられた一般退職金の費用の水準として(一般基本給・賞与)×6%が示唆されています。年収の6%相当を退職金原資として積み立てる必要があることになります。

退職金対象となる派遣スタッフ

ただし、では派遣スタッフが入社したら、いきなり退職金原資を用意しなくてはいけないか、というとそれは早計です。マニュアルにも勤続3年以上の者から対象とする形式を取っています。

労使協定方式で賃金を決定することにした派遣スタッフの『賃金』の額は、厚生労働省からの通知(職業安定局通知と言います)が基準とされます。これを下回らない水準で支給することになるわけですが、当然、退職金についても統計をもとに水準を通知します。下記の統計をベースに決定されます。

・就労条件総合調査(厚生労働省)

・退職金・年金及び定年制事情調査(中央労働委員会)

・民間企業退職給付調査(人事院)

・中小企業の賃金・退職金事情(東京都)

・退職金・年金に関する実態調査(日本経済団体連合会

おそらく一般企業の退職金制度が、勤続3年以上の社員を対象にしているケースが多いのだと思われます。そこを踏まえて、マニュアルにおける労使協定イメージでも、3年以上から支給率を設定しているのでしょう。

したがって、2020年4月1日以後、3年経過した派遣スタッフから退職金の対象となると考えてよいでしょう。派遣スタッフ向けの退職金制度を導入する前の勤務期間については、労使で協議して決めるとイメージでも記載されており、その期間を退職金計算の基礎から外すこと、そのものには現時点で、言及されていません。

いずれにしても、2019年6月または7月の職業安定局通知を確認してからとなります。なお、改正派遣法の施行は、大企業・中小企業問わず、2020年4月1日です。派遣契約締結日が2020年4月1日前であっても、この労使協定方式による賃金決定は実施しないといけないので、そこは注意してください。

つまり、労使協定方式を使うのであれば、2020年4月1日前に労使協定を締結し、さらに派遣先との契約書類の変更が必要となります。労使協定方式を採用する者(協定対象派遣労働者)であるか否かを、派遣先に通知しないといけない決まりがあるためです。