労使協定方式での退職金設定を考える

労使協定方式で派遣スタッフの退職金を設計する場合には、3つの方法があります。

1つ目は、一般基本給・賞与に対して6%を退職金相当の時給として加算する方式です。

厚生労働省が公表している「一般労働者と派遣労働者の賃金比較ツール(令和2年度適用版)」で実際に計算してみるとイメージが掴みやすいです。基本給・賞与等の額×6%で、円未満端数は切り上げです。

この方式の難点は、派遣法においては退職金相当額ではあるのですが、労働基準法や社会保険の標準報酬月額の取り扱いにおいては、「通常の賃金」と変わりないことです。つまり、6%部分は割増賃金や社会保険料を計算する際に含まれることになります。

この割増賃金や社会保険料の計算に影響させないためには、2つ目の方式である6%相当額を中退共や確定拠出年金といった外部への支払いをする方式を採用することも一つですが、現実的には限定されると思われます。入社初日から全派遣スタッフに適用することは制度運用を考えても事務処理が大変です。

実際に多く採用されるのは、3つ目の方式である退職手当制度になるでしょう。退職した時点で初めて会社が負担すればよいことと、有期雇用の多い登録型派遣の会社においては勤続年数が3年を超える場合が限られることが多いためです。平均勤続年数が3年未満の会社であれば、退職手当制度における支給要件を勤続3年以上のものとすることで、結果的に支給しなくとも済みます。

退職手当制度においては、A勤続年数と、B所定内給与に対する支給月数 の2つで退職金が算定されることになりますが、勤続年数については3年未満の場合は、退職金の支給対象としないことが認められています。問題はBの支給月数ですが、退職手当制度を設ける場合には、局長通達別添4に記載されている統計を基に支給月数を決めることになりますが、派遣会社として単純に最低限の支給月数をクリアしたいということであれば、次の支給月数をクリアすれば自己都合退職の場合の問題はありません。

最低限クリアしないといけない支給月数は何カ月?

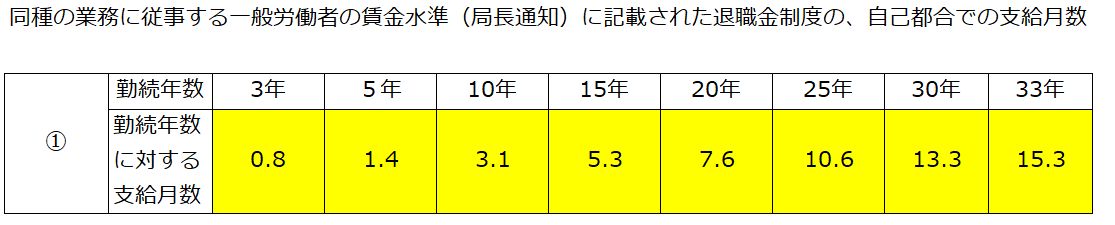

同種の業務に従事する一般労働者の賃金水準に、上記が支給月数の例示として記されています。この支給月数は、「平成30年中小企業の賃金・退職金事情」(東京都)という統計を基に、勤続年数別の支給月数×退職制度導入割合(71.3%)で計算されています。分かりやすくいえば、この統計では、退職金を導入している会社は世の中の71.3%に過ぎないので、派遣会社において支給すべき退職金も71.3%水準にダウンしてもよいということになります。

局長通達別添4には、他の統計も記載されていますが、退職金制度導入割合がもっとも低いのが、「平成30年中小企業の賃金・退職金事情」(東京都)となります。低い水準を取った方が退職金コストは抑えられます。

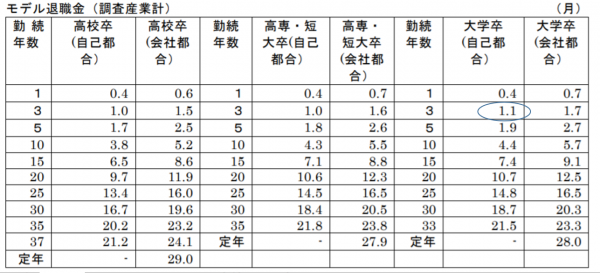

統計数値を見ながら確認しましょう。上記の勤続年数で3年の場合は支給月数0.8となっていますが、下記の1.1×71.3%で、0.8となります。正確には0.7843ですが、端数を切り上げて調整しています。ここは、単純に下回らなければ良いのでこだわるのであれば0.79でも良いでしょう。統計を下回らないことが求められているので趣旨に反することではないと考えられます。

退職手当制度と、月給×6%でのコスト差を検証する

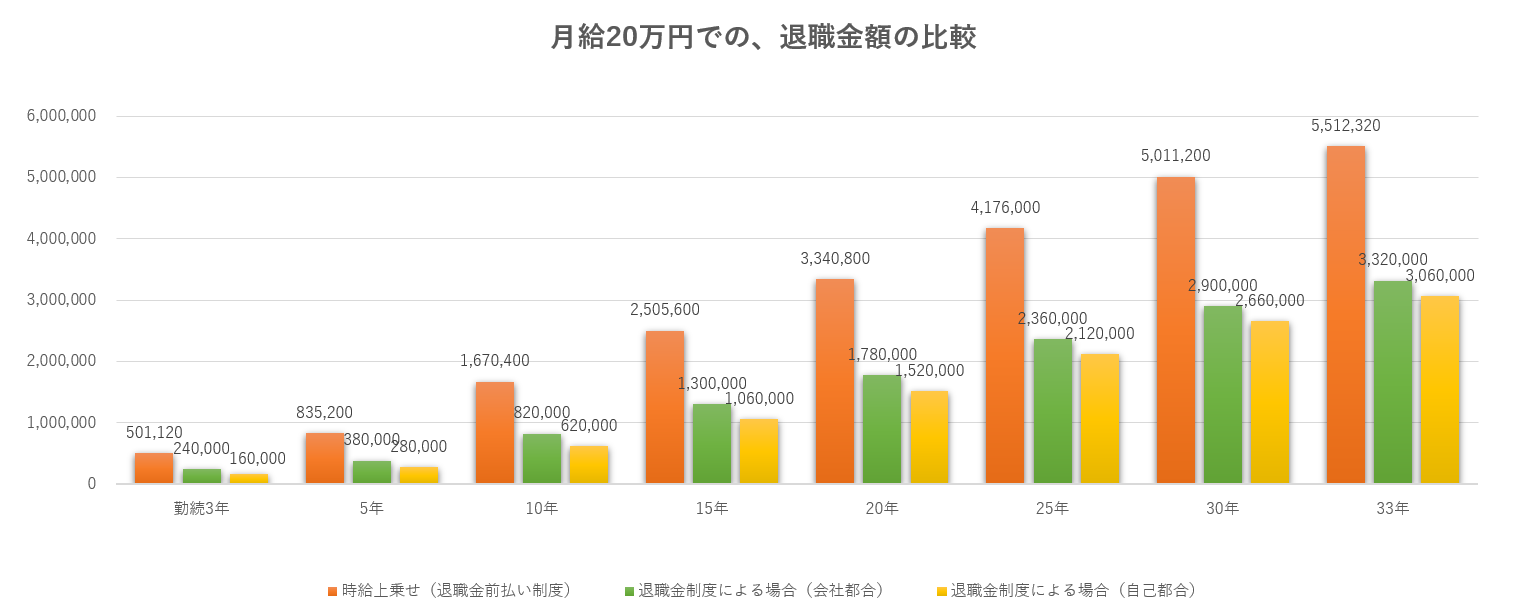

実際に退職手当制度による場合と、一般基本給・賞与× 6% を退職金相当の時給として加算する場合で、派遣会社の支払う総額がどれだけ異なるかを検証してみましょう。結論は、退職手当制度の導入の方が、時給上乗せ方式よりコストは低くなることが大半です。 退職手当制度が現状ないのであれば、やはり退職手当制度導入を推奨します。試算した結果は下記のグラフとなります。

時給に上乗せとなる一般基本給・賞与× 6% では社会保険料コストが前述のとおり増えます。この試算では年収の16%が会社の社会保険料負担として計算しています。そこを加味した総コストで考えると明らかに退職手当導入制度の方(緑色)が圧倒的にコストは低いです。現状の派遣スタッフの時給を退職金分をクリアするために時給アップするよりは、退職時だけ負担する退職手当制度の導入をした方が総コストも少ないといえます。

時給の決め方や退職金制度の有無は採用募集への影響もあるので、一概に目の前のコストだけで決めることではありません。ただし、会社としては一度決めた制度を不利益変更することは難しいので、慎重に決めていただければと思います。