意外と分かっていない、派遣許可更新時の財産的基礎要件

派遣業の許可更新をする場合の財産的基礎 原則

派遣業の許可を更新するには、派遣許可の満了日の3カ月前までに更新申請をする必要があります。前回の派遣法の大改正(平成27年9月改正)により、平成30年9月29日までに、(特定)→(一般)への派遣許可申請をした派遣会社は、許可有効期間が3年のため、令和3年に許可更新期限を迎える会社は相当数あると思われます。

更新を受けるために必須なのが、財産的基礎が満たされているかです。他の条件をどれだけ精緻に整えても、財産的基礎を満たしていない場合はどうにもなりません。財産的基礎は会社の貸借対照表で判断します。

派遣許可更新時の、「貸借対照表」による財産的基礎の判定

(①②③すべて満たすことが必須です。)

①現預金が1,500万円以上ある

②基準資産額が2,000万円以上ある

③基準資産額≧負債の部の金額÷7

※基準資産額 = 純資産の額ー繰延資産ー営業権

①②は、1事業所単位。

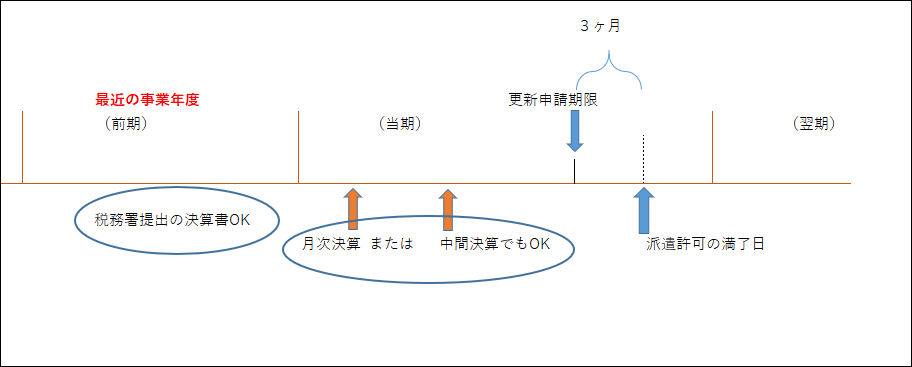

この場合の貸借対照表は、直近の確定した事業年度の決算書。つまり、申請期限前に税務署に提出済みの申告書に添付されている貸借対照表で判定します。公になっている書類で判断するわけです。

ただし、残念ながらこの税務署に提出している貸借対照表では財産的基礎①②③を満たせない場合は、公認会計士または監査法人の「監査証明」または「合意された手続実施結果報告書」を受けた、最近の事業年度終了後の中間決算書または月次決算書で判定で代用しても構いません。下記のイメージ図をご覧ください。

公の書類ではないけど、貸借対照表にお墨付き(信頼性)を与えることができる会計士が証明した書類であれば認めるというイメージです。実務的には、合意された手続実施結果報告書によることが多いと思われます。監査証明よりも限定された範囲での証明となるため、工程数が簡略化されるからです(その分、実施スピードも速くなることが通常です)。

月次決算または中間決算というと大変な作業というイメージを受けますが、通常の会社であれば試算表を作成していると思いますので、その試算表の精度を上げる(例えば、本決算でなくとも法人税負担額を未払法人税等に入れる。売掛金を漏れなく計上する等)ことで事足ります。

つまり、税務署に提出した貸借対照表で財産的基礎を満たせない場合は、進行中の年度(当期)の途中の試算表の貸借対照表で代用できるわけです。ただし、公認会計士は顧問会計事務所以外の第3者であることは求められます。自分(会計士)が作った書類を自ら監査するということはできないということは憶えておきたいところです。

また、実務的には当期の決算日を早めて、1年未満の月数での決算申告(事業年度変更)を行い、更新期限前に財産的基礎を満たした貸借対照表を税務署に提出することも有効な施策の一つです。

暫定的な配慮措置を前回受けている会社について

なお、平成30年9月29日までに(特定)→(一般)に切り替えた派遣会社には、「暫定的な配慮措置」を受けているケースがあります。一定の派遣スタッフ数の会社に限定して、上記の財産的基礎の水準を低くしたものです。具体的には、下記ABのいずれかを満たすことで切り替えた会社も多いはずです。

| 暫定的な配慮措置A | 暫定的な配慮措置B | |

| 現預金の額 | 800万円以上 | 400万円以上 |

| 基準資産額 | 1000万円以上 | 500万円以上 |

| 派遣人数 | 10名以下 | 5名以下 |

※基準資産額≧負債の部の金額÷7 の要件は同じです。

このうちBの措置は、3年後の更新時には適用できません。前回27年の改正派遣法施行後3年間でBの配慮措置期間は終了とされているからです。Aの措置を使っている会社は、最低限Aの基準まで現預金、基準資産額を増やす必要があります。Aの措置は当面継続されます。言い換えれば、前回Aの措置で許可を得た会社は、派遣人数の増加がない限りは、今回もAを満たすことで財産的基礎を満たすことができます。Bの適用を受けていた会社は、Aを満たさなければいけません。

また、上記の経過措置であっても、税務署提出の決算書で満たせない場合は、進行年度の月次決算または中間決算で代用することも可能です。

財産的基礎の特例を図で理解しよう。

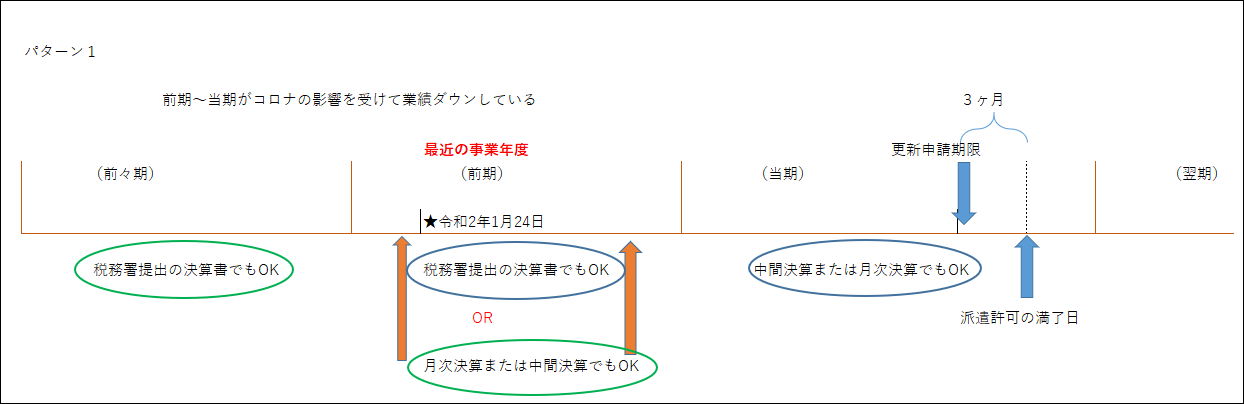

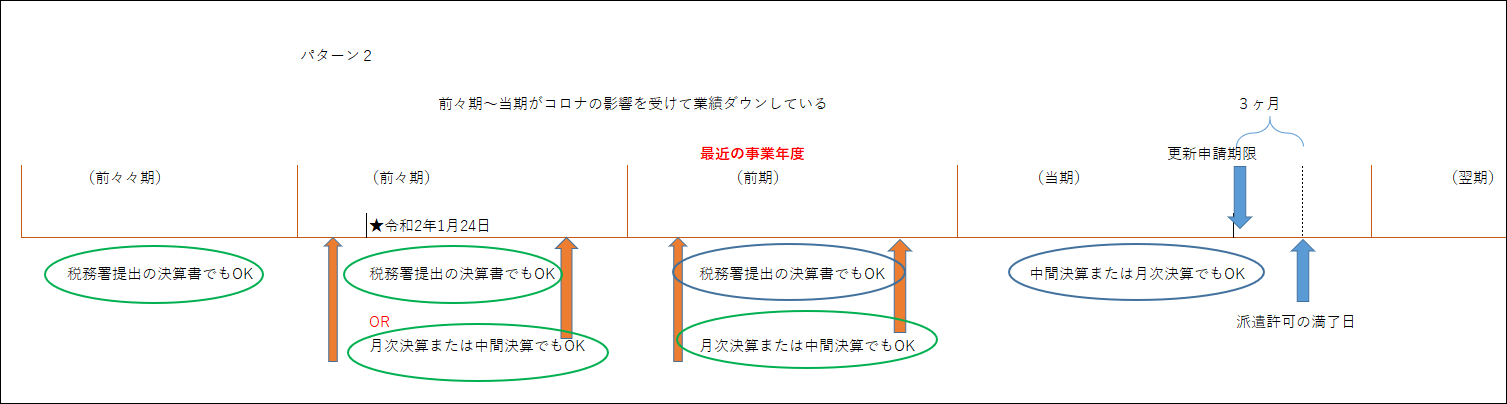

令和2年10月~令和4年3月までに更新申請期限が来る会社には、(コロナ)特例が設けられています。令和2年1月24日を含む事業年度が、前期(パターン1)か前々期(パターン2)かで、判定内容が変わります。

青で囲まれている個所は原則。緑で囲まれている個所が特例です。緑で財産的基礎を判定してもOKということです。すごくザックリした表現をすれば、令和2年1月24日がコロナの影響が発生していると考えて、その影響を受ける前の年度で税務署に提出している貸借対照表または、1月24日前の短期間での試算表(月次決算・中間決算)でも代用可能。とにかくコロナの影響を受けて業績がダウンする前のどこかの業績で財産的基礎を満たせば良いと考えると分かりやすいでしょう。このパターン1の適用を受ける会社は多いと思われます。

パターン2は、2020年11月現在でいえば、更新期限までに2年以上の余裕がある会社での適用があるかもしれません。もっとも、時間的にゆとりがあるので、このパターンでの特例適用を受けるよりも増資等や業績改善で原則(青囲み)で更新する会社の方が多くなるかもしれません。

ただし、特例は、更新条件をクリアしたと考えるのではなく、あくまで「仮免」というイメージです。そのため、下記2つが、共に必須(義務)となります。そこは忘れないようにお願いします。可能な限り業績が落ち込んでいない、貸借対照表が原則(青囲い)で財産的基礎を満たす時期を確認して進める方が良いでしょう。

①更新申請時に、今回の更新日の1年後には、原則での基準をクリアする見込みがあることを事業計画書で示す。

②更新日(有効期間満了日)から13ヶ月内に、次のいずれかを提出する。

A.更新申請後に終了する事業年度の決算書

B.更新申請日から、有効期間満了日の1年後内の中間決算または月次決算