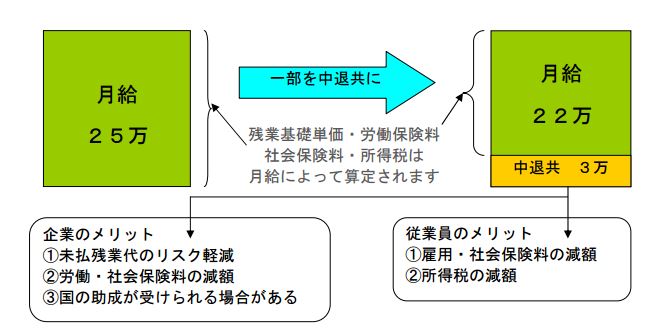

中退共を使って、残業単価を下げる&社会保険負担を減らす

給与の一部を、中退共の積立にしてみませんか?

ご存じのこととは思いますが、給与の金額によって残業代の基礎単価・労働保険料・社会保険料・所得税は決まります。逆に言えば、給与水準を下げないと、これらを減額することは不可能です。とはいえ、単に給与水準を下げれば良い、という問題でもありません。従業員のモチベーションが下がっては、意味がありません。待遇を下げずに、これらを減額するという、一見相反する課題を解決するためには・・・

ここで中退共(中小企業退職金共済制度)の出番です。月給の満額を給与として支給するのではなく、一部を中退共の積立に廻すことによって、労使共にメリットのある仕組みを考えてみました。どのような金銭的メリットがあるのか、実際にシミュレーションしてみます・・・その前に中退共の概要について確認しておきましょう。ポイントは、以下の3点になります。

② 掛金は全額、会社の経費になります

③ 退職時には、退職者の銀行口座に直接退職金が振り込まれます

さて、シミュレーションをやってみましょう。

シミュレーションの内容は以下のとおりです。

①月給25万円をそのまま給与として支給する

②月給を22万円とし、3万円を中退共の掛金とする

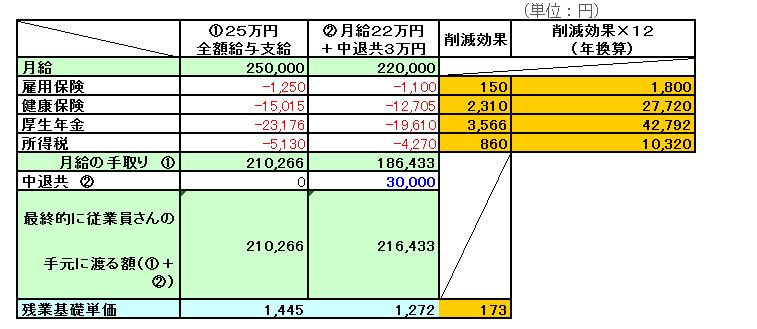

①②の場合の年間のコスト比較。賞与・扶養家族無し。各種料率は、現行(2015年11月時点)のものを使用。中退共の利回りは、考慮しない。所定労働時間は173時間として算定します。

同じ25万円の支出でも、企業的には、労働・社会保険料が削減でき、従業員的には手元に渡る額が増加するのが分かります。年間82,632円手取りが増えることになります。この効果を、数十人単位で考えると、ちょっと無視できないようなメリットに繋がります。

最大のメリットは、残業基礎単価の減額効果です。未払残業代の申告調査(いわゆる「労働基準監督署へのタレコミ」による調査)があると、ほぼ確実に2年遡っての是正勧告が出されます。その際の計算単価が数百円下がるのは、かなり大きいメリットだと思いますので、是非ご検討いただければ幸甚です。残業基礎単価が下がり、労働・社会保険、所得税も減額でき、従業員さんの手元に渡る額も増えるという、一石五鳥です。

とはいえ、デメリットもあります

この制度の最大の問題は「③」です。たとえ懲戒解雇に該当するような事例でも、退職金の減額は不可能です。退職後は、本人が中退共に退職金を請求し、受給する仕組みのためです。この点を懸念して、制度導入を見送る経営者様もいらっしゃるのも事実です。また、退職金は、11月以下の場合は支給されません。(過去勤務掛金の納付があるものについては、11月以下でも過去勤務掛金の総額が支給されます。)

12月以上23月以下の場合は掛金納付総額を下回る額になります。

これは長期加入者の退職金を手厚くするためです。24月以上42月以下では掛金相当額となり、43月からは運用利息と付加退職金が加算され、長期加入者ほど有利になります。つまり、社員の雇用維持を優先する会社であれば、自然に残業代も社会保険料も下がることになるわけです。ただし、社会保険労の削減 イコール 社員の将来の年金の減少ではありますが・・・。

*月中の手取り金額の計算について、差異がでると考えます。

① 250,000 -(1,250+15,015+23,176+5,130) = 205,429円 ⇔ 上記表では、210,266円 差異 4,837円

② 220,000 -(1,100+12,705+19,610+4,270) = 182,315 ⇔ 上記表では、186,433円 差異 4,118円

この差異理由につきまして、ご教授願います。