派遣会社の原価率

一般的には70%ほどと言われているが・・・

例えば、一般社団法人 日本人材派遣協会のHPの記載では、純粋な賃金で売上の70%を占めています。さらに社会保険などの法定福利費で10.2%。有給休暇引当やその他の原価(募集広告費・教育費など)合計で7.3%とすると合計原価は87.5%となります。単純な 給与÷派遣事業の売上 で考えれば原価7割ですが、付随するコストも含めると、原価はかなり増大すると考えられます。

上場企業の原価はどうなのか?

とはいえ、本当にそうなのか?と思い込むのは簡単なので、いくつか公表されている上場企業の実例で考えてみたいと思います。上場企業であれば、決算書が開示されているのでより客観的な判断もできるでしょう。ただし、派遣業専門でやっている会社は恐らくなく、紹介業や請負事業もやっていることから派遣業単独での原価は判断しづらいのも事実です。そこで今回は超優良な派遣業をモデルケースにしたいと思います。つまり、優良な会社での原価率=最低の原価率と考えてみましょう。もし、これよりも原価率が高ければ、その会社は原価または派遣単価の設定に問題があることになります。

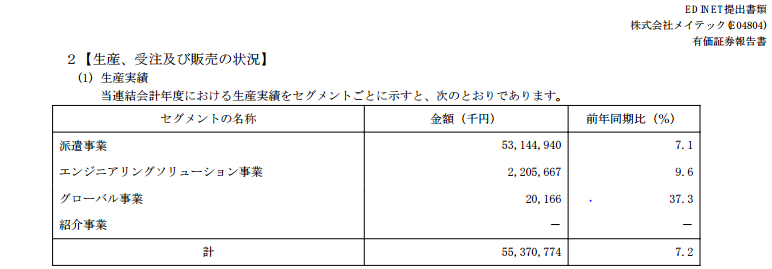

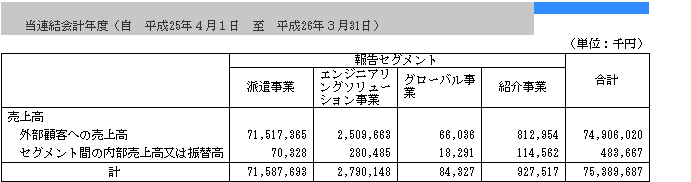

弊社の地元 名古屋には技術者派遣の上場企業 メイテックがあります。メイテックは、下記のとおり派遣業のウェイトが非常に高いので、ほぼ純粋な派遣会社と考えても良いと判断しました。エンジニアを派遣することもあり、通常の派遣業よりも粗利益が高いと思われるので、原価率は一般的な派遣業より低くなる傾向があるのでは?と考えた次第です。実際に26年3月期の派遣事業の売上比率は、2つの開示情報から判断しても全体の95%以上でほぼ派遣業が専業と言っても問題はないでしょう。

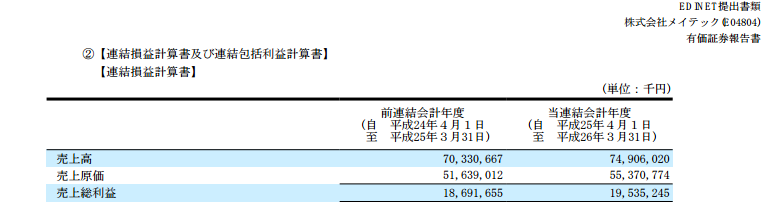

そして肝心の原価率は下記で判断できます、2年平均で73.7%です

エンジニア派遣の上場企業でも原価率73.7%とすると、一般の原価率はもっと高いのが通常だと推定されます。そうすると、単純に70%と考えるのは早計であり、もう少し辛目に原価率を考える必要があるでしょう。

今後、他の上場会社の決算情報を元に、分析もしていきたいと思います。

PREV