-

派遣法施行令第4条で定められた26業務

2015.02.01

派遣法施行令第4条で定められた26業務は、「専門的な知識・技術」などを必要とする26種類の業務です。 具体的には、下記です。 下記職種では、派遣の期間制限(原則1年 例外3年)がないわけですが、改正案により26業務以外の職種についても特例を…

-

日雇派遣に関するQ&A

2015.02.01

Q1 31日以上の労働契約を締結しているが、実際は労働契約の初日と最終日しか派遣の予定がありません。日雇派遣に該当しますか? A 日雇派遣の対象となり、派遣法に違反してしまいます。社会通念上明らかに適当とはいえない労働契約については、日雇派…

-

派遣先で労災が起きたときの手続き

2015.02.01

派遣先で労災・通勤災害が発生したときは、派遣元・派遣先ともに報告義務が必要です。 具体的には、下記の手続きが必要です。 【労働災害・通勤災害申請書類】 派遣元の会社が申請書を作成し、用紙の裏面に派遣先事業主の証明をもらい申請する。 提出先の…

-

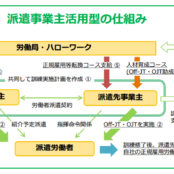

派遣事業者向けの助成金 ~キャリアアップ助成金~

2015.02.01

紹介予定派遣のスタッフに、派遣先で正社員として雇用されることを目指して教育訓練を実施した場合、助成金を受給できる可能性があります。 仕組みは、下の図をご覧下さい。 【訓練実施の流れ】 ①派遣先と派遣元が共同して訓練実施計画を作…

-

純資産を減らさない節税 その3 ~役員借入金を、資本金に振替えて純資産アップ(借入金の現物出資)~

2015.02.01

役員借入金を、資本金に振替えて純資産アップ(借入金の現物出資) ※但し税務リスクに注意 純資産を増やす上で、増資は一番シンプルな方法です。増資する資金がないときでも、貸借対照表に役員からの借入金(役員→会社への貸付)があるとき…

-

純資産を減らさない節税 その2 ~純資産を減らしたくないことを、税理士事務所に伝える~

2015.02.01

純資産を減らしたくないことを、税理士事務所に伝えることは何よりも重要です。(会社の財務方向性を理解してもらう) お客様の節税ニーズを常に考えている税理士事務所は、結果として純資産を減らす節税策を提案することが多くなります。純資産が許認可要件…

-

純資産を減らさない節税 その1 ~特別償却の準備金方式~

2015.02.01

設備投資(プログラム等のソフトウェアも対象)をしたときの節税として、特別償却と呼ばれる優遇税制があります。購入した機械などは、購入した年度で全額経費になるのではなく、減価償却費として耐用年数にわたって、少しずつ経費化していきます。節税的には…

-

純資産要件と繰延税金資産

2015.02.01

一般派遣業の許可・更新時に『純資産要件』があります。 派遣事業の更新を行う際、直近の決算書で以下の要件を全て満たす必要があります。 ①基準資産額(資産額-負債額。いわゆる純資産)が2,000万円×事務所数を 上回っている ②現…