派遣会社の脱税は増加基調?

派遣業の脱税告発は増えている

平成30年度査察の概要が国税局より発表されています。

一般的な税務調査ではなく、いわゆる無予告の強制調査です。差押令状の元に、会社だけでなく、経営者の自宅や取引先等にも一斉に来場します。悪質な脱税と推定できる会社に行われるもので、日本全体でも166件(平成30年度着手件数実績)です。1都道府県あたり4件あるかないか、という件数です。

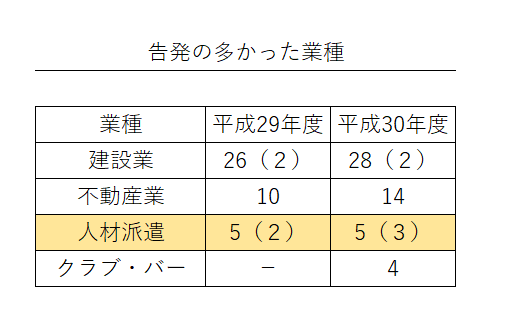

そのなかで、私どもが着目しているのは告発されている業種です。いわゆる判決を下される刑事事件となってしまう状態です。悪質度が極めて高く、修正申告をすればよいというレベルではない脱税ということになりますが、告発数が多い業種は、全体としてそういうことが起きやすい業種という認識(いわゆる調査の重点対象)をされていることになります。

今回の査察の概要では、派遣業は2年連続ワースト3です。ちなみに、かっこ内は名古屋国税局管内(愛知・岐阜・三重・静岡県)での結果です。割合としては名古屋国税局が多めではあります。

派遣業の脱税方法をチェック

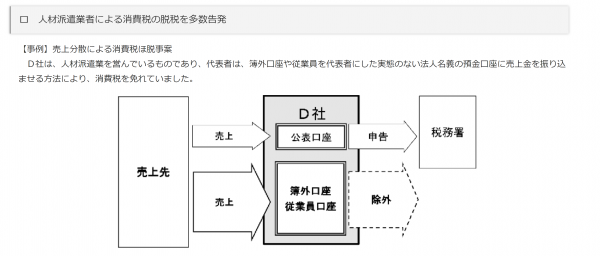

その名古屋国税局が公表している、『平成30年度 査察の概要』には、派遣業で告発された会社の脱税スキームを2つ例示しています。とはいえ、スキームというような高度な内容ではなく、単なる虚偽申告と考えればよいでしょう。脱税と認定される行為は、基本的には①売上の一部除外と②架空経費、この2つに絞られます。先ずは売上の脱税例です。売上を過少に申告し、消費税の課税を免れようとしたケースです。国税庁のHPより抜粋・引用します。

単純に、会社とは別の口座に振り込ませた。または派遣社員が属しないであろうペーパーカンパニー(派遣業としての実稼働をしていない会社)で、代表者を変えて関係会社と判明しにくいように偽装して売上を分散。上記のとおりだとペーパーカンパニーは無申告状態になっていたようです。

単純に売上の振込先を自社と変えただけであれは、人件費と売上のバランスが崩れる(マージン率が相当低くなる)ので、そこが決算書からも読みやすい事案だったのかとも考えられますし、派遣先に税務調査が入ったことで発覚したのかもしれません。派遣料金の支払先が派遣先の税務調査でチェックされ、そこから無申告状態であるのが露呈したというのが発端ではないのかと推測します。

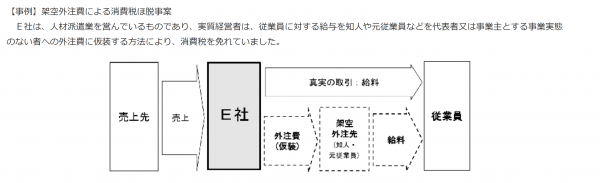

もう一つのケースは、架空経費の計上。消費税の課税仕入となる経費への付け替えです。給与ではなく外注費への偽装計上です。払った金額は最終的に派遣スタッフ(従業員)に還流しているようなので、会社としての支出金額そのものは不正ではないのでしょうが、派遣スタッフに直接支払うべき給料を一度、架空の外注先に払って、そこを経由してスタッフに給与を支払う方法です。

派遣業の脱税スキームとしては典型的なパターンではあります。こちらも消費税の脱税事案です。派遣スタッフへの給料は消費税の控除対象外となる経費ですが、外注費は課税仕入となるので偽装した。コストの7-8割が人件費である派遣会社では、売上に対する課税仕入率は他業種と比べて非常に低く、10%以下ということも多いでしょう。

課税仕入率が低いほど消費税の納税額は増えます。そのため課税仕入率を上げるために偽装する事例が後を絶たなかった時期もありました。派遣法的にも二重派遣となるケースなので、脱税プラス派遣法違反でもあるケースです。

普通の感覚で考えれば、どう考えてもダメでしょうというのはすぐに分かることだと思います。また、外注費や支払手数料という科目は、製造業ではない会社では、税務調査でもチェックされやすい科目ではあることも事実です。派遣会社や人材紹介会社への支払いは、税務調査の現場でも意外と契約書や請求書類をチェックされることが多いです。

3年連続ワースト3入りすることのないことを祈りたいですね。

PREV