派遣会社は税務署から狙われている?

平成29年度の査察実績

平成30年6月14日。国税庁より、平成29年度査察の概要が公表されています。この平成29年度は、平成29年7月から平成30年6月の期間を指します。年度が4月-3月でないのは、税務署員も含めた、国税庁の組織は7月に人事異動があるためなのでしょう。

さて、査察 イコール 強制調査です。裁判所の令状が発行され、パソコンも含めた会社のデータが根こそぎ押収されます。悪質な脱税者に対して、相当の事前調査を経て実行されるもので、調査拒否などできるものではありません(ちなみに、関与税理士事務所にも令状を持った調査官が朝9時には来場します・・・)。

とはいえ、通常の会社がこの査察に出会う確率は、ほぼゼロです。実際、この査察の対象となった会社は全都道府県でも174件です。一都道府県あたり平均4社ほどに過ぎません。

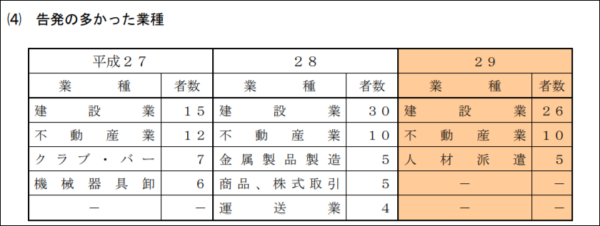

この査察の概要ですが、例年、不正の多かった業種が発表されます。29年度においては人材派遣会社がその一つとして記載されています。ワースト3として挙げられています。全国で5件が告発されています。

告発とは、いわゆる刑事事件として告訴されることを言います。脱税も犯罪なのです。ちなみに告発されると7割は有罪となるのが過去の統計より明らかです(29年度は、69.3%です)。

ちなみに、この5件のうち2件は、名古屋国税局管内の法人であることが、名古屋国税局からの統計資料からわかります。名古屋で頑張っている派遣会社さんを応援している私どもとしては、少し複雑です・・・。

派遣会社の脱税の手口

さて、気になるのは派遣会社の脱税は、どのような手段で実行されていたかです。国税庁の報道資料には具体的な記載は確認できまでんしたが、考えられる手口は次のものです。

① 売上を別口座に振り込ませる

② 架空人件費を計上する。

③ 架空外注費を計上する。

①は、その派遣会社の預金口座ではない口座(休眠会社の口座とか)に、振り込ませるケースです。この方法をとると売上が少なくなるため、マージン率が下がります。会計的にいうと原価率(派遣スタッフ人件費÷売上)が高くなります。

税務署では、派遣業の原価率の統計データが蓄積されます。そのなかで原価率が高すぎると調査の対象となりやすくなります。(派遣先への取引単価が上げられないのに人件費だけが上がる・・・という昨今の本音は置いておきますね)。また、派遣先会社に税務調査が入った場合に、そこから発覚することもあるでしょう。

②は、現金で派遣スタッフに給与を支払うケースで発覚することが多いと推測されます。派遣業だけでなく、アルバイトや短期間での入退社を繰り返す者の多い会社では、人数が多いことから、現金で給与を払った体裁にして実際には存在しない人物への給与を設定するケースが見受けられます。

実際に人材派遣会社の税務調査では、派遣スタッフの給与振込口座や社会保険未加入者の抽出などが行われることもあります。振り込みであれば少なくとも、その者は実在するでしょうし、社会保険加入していれば、実在してないことはあり得ないからです。

③は、そもそも二重派遣となるので、派遣業の許可要件を考えると、今後起きることは先ずないだろうとは思いますが、自社のスタッフを一旦別の会社へ派遣し、そこから派遣先へ派遣するスタイルです。これは消費税を脱税するスキーム(いわゆる外注費を払った形式にして、消費税の課税仕入を減らす)で散見されてきました。

もしくは根本的に派遣実態がない、書類だけの架空外注費のいずれかです。いずれにしても悪質で論外ではあります。

このようなことをするのは、もちろんごく一部の派遣会社だけでありますが、今回の悪質業種ワースト3に人材派遣業があがったこともあり、人材派遣業は、税務調査における重点業種となることは容易に推測されます。