職務代行者を決めるときに、気をつけておきたいこと

そもそも職務代行者とは?

特定派遣業から一般派遣業への切替を考えている方が、意外と悩むのは職務代行者の設置です。特定派遣では求められていなかった要件の一つです。

職務代行者の定義は、簡単にいえば派遣元責任者が不在の時の代行者です。派遣元責任者が何らかの理由で会社を不在にするときであっても、代わりに派遣先や派遣スタッフからの問い合わせなどに対応してくれる人というイメージで考えるとわかりやすいでしょう。とはいえ、誰でも構わないのか?と問われると答えはNOです。

ただし、労働者派遣事業関係業務取扱要領を確認しても、職務代行者についての記載は下記のみです。この曖昧さが余計に頭を悩ませるのでしょう。(要領は、平成30年4月1日公表のものです。P61より抜粋)

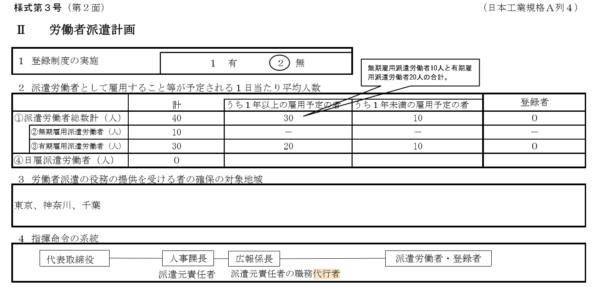

これだけです。あとは、許可申請時の書類である様式3号に、⑥派遣元責任者の職務代行者の氏名及び職名 を書く欄がありますが、特段の説明があるわけではありません。他には要領に記載されている許可申請書類の例示(111P)で職務代行者という文言がでてくる個所は、次の『4.指揮命令の系統』のみです。

職務代行者の常勤性は必要か?

実際に小規模な特定派遣会社では派遣スタッフ以外は社員はいない(経営者層のみ)というケースもあります。そのため、派遣元責任者は代表者が就任するとしても、職務代行者と言われると、どうして良いか悩まれるケースは多いです。

職務代行者については、明確に求められている要件はないよね?派遣元責任者のように講習を受ける必要もないし、経歴も問われない。適当に誰かの名前を書いておけば良い・・・という乱暴な意見も耳にします。確かに要領に書いてある内容だけを鵜吞みにすると、その考え方が間違っていないようにも思えます。

ただし、許可申請の現場の実情は異なります。県によって若干の違いはあるようですが、愛知県においては職務代行者の常勤性を確認するため、雇用保険の加入状況が確認されます。許可申請書 確認票という書類がありますが、そこには下記の『派遣元責任者・職務代行者の雇用保険 確認』というチェック項目が準備されています。

つまり 、誰でも良いわけではないわけです。派遣元責任者が不在のときだけ臨時に呼ぶだけの者(単発バイトや会社に普段いない親族)ではアウトということになります。

雇用保険の被保険者である イコール 週20時間以上の勤務が見込まれる人になります。また、同居の親族だから雇用保険加入は不要。だから同居の親族なら保険加入は問われない、という考え方も問題があります。逆に常勤性が証明できません。相当の月給を支給してないケース(給与が数万円など)ですと、常勤性に疑義が生ずるものと考えられます。明文はありませんが、平成27年度の改正派遣法の趣旨としては、ある一定の基準(資産・組織体制)を担保できない会社は、派遣会社として不適格だと考えています。だから許可制に移行させたわけです。この法律の根底にある立法趣旨を無視してはいけません。

常勤しているけど、給与が低い・・・。こういう親族以外ではありえない状況は、収益性が乏しい会社においては充分ありえます。基準資産要件を満たすために、なくなく給与をゼロにしている代表取締役も現実には見受けられます。役員であれば給与が仮にゼロであっても常勤性がないとはいえないでしょう。役員であれば雇用保険は非加入が原則ですし、給与がゼロであれば社会保険加入もできません。

監査役は、職務代行者になれない。

とはいえ、役員であっても監査役は職務代行者になれないと考えられます。理由は派遣元責任者の不適格者として監査役が挙げられており、要領に次の記載があります。

派遣元責任者は、次の方法により選任しなければならない(則第29条)。

(イ) 派遣元事業主の事業所ごとに当該事業所に専属(※)の派遣元責任者として自己の雇用する労働者の中から選任すること。ただし、派遣元事業主(法人の場合は、その役員)を派遣 元責任者とすることを妨げない。

※ 専属とは この場合において、専属とは当該派遣元責任者に係る業務のみを行うということではな く、他の事業所の派遣元責任者と兼任しないという意味。なお、会社法等の規定により、法人の会計参与は同一の法人又はその子会社の取締役、監査役、執行役又は従業員を兼ねることはできず、監査役は同一の法人又はその子会社の取締役若しくは従業員又は当該子会社の会計参与(会計参与が法人であるときは、その職務を行うべき社員)若しくは執行役を兼ねることはできないため、これらの者については派遣元責任者として選任できないので、留意すること。

つまり、監査役は会社法の制限があるため、監査役としての職務を行うことしかできないので、他の職務につくことができないのです。この考え方を準用すれば、監査役は派遣元責任者はもとより、職務代行者にも当然に就任できないことは明らかです。

常勤取締役であれば、職務代行者に就任できる。

このため、実務的に許容されるのは、常勤社員(もちろん時給者でもOK)を除けば、常勤取締役しかありません。あくまで常勤性は必要と考えられます。ですので名前だけ取締役ではなく、その会社がメインの勤務先である取締役であることが求められます。代表取締役に非常勤という考え方は存在しませんが、代表取締役は職務代行者になりえない(派遣元責任者の上位者が職務代行者にはなれない)ので、職務代行者には代表以外の取締役しか、役員としては就任できない・・・はずなのですが、許可申請の実務上は代表取締役が職務代行者となることも認められています。

ただし、常勤であれば当然に社会保険に加入する必要があります。または、給与ゼロの場合は、当然に他の仕事との掛け持ち(兼務)はないことが前提となります。他の仕事で給与を受け取っているのであれば、そちらがメインと考えるのが通常で、その場合は常勤性を担保できません。もっとも給与ゼロで常勤取締役になるというケースは本人にメリットがないので、通常はありえないでしょう。

許可申請後も労働局での審査もあり、今後の調査も当然にありえます。そのときに常勤性に疑義が生ずる事実があると、当然に許可更新ができなくなる恐れもあり、それは派遣会社にとっては営業ができなくなることを意味します。基本的に派遣会社は特例として許可されているのであり、今後は運営管理のずさんな会社を排除する方向に動いていくと思われます。