これから、基準資産1,000万円の派遣会社を設立するときの資本金の決め方

消費税が免税となる派遣会社を作りたい

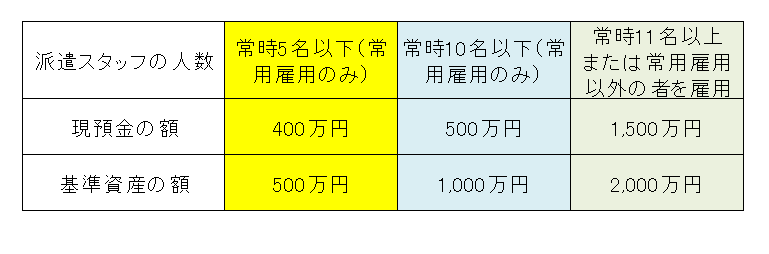

現在、派遣会社を新規に作る場合には、基準資産が一定額以上ないと許認可がいただけません。基準資産をいくら用意するか?と考えるときに、派遣スタッフが10人以下の場合には小規模派遣元事業主への経過措置を採用する会社も多いと思います。現在の基準資産の最低額は以下のとおり、派遣スタッフ数に応じて必要額が変動します。基準資産と合わせて準備する必要のある現預金の額も含めてチェックしてみましょう。

上記の通りとなります。ここで、新規に派遣会社を設立する方が頭を悩ますのが、『消費税の免税』です。会社を作るにあたり、消費税を納税しないで済むなら、どれだけ資金繰りがラクになるか・・・と考える方も多いことかと思われます。

ご存知の通り、設立時の資本金が1,000万円以上の会社の場合、初年度から消費税の納税義務が生じます。派遣スタッフが常時5名以下であれば、基準資産は1,000万円未満でも問題はないので、資本金1,000万円未満の会社を設立すれば、初年度の消費税が免除されることになります。

問題は、常時10名以下の派遣スタッフを雇用する会社を作る場合です。基準資産 イコール資本金と考えてしまうと、資本金を1,000万円用意することになるので、資本金1,000万円で設立登記した時点で、初年度から消費税を納税することになってしまいます。これを回避するために、資本金1,000万円で登記するのではなく、資本金+資本準備金の合計で1,000万円になるように、資本金の額を調整します。

基準資産 イコール 資本金ではありません。

新たに会社を設立して、派遣業の許認可を得ようとするときは、資本金だけで基準資産を判定すると考えがちですが、前述したとおり『資本金+資本準備金=1,000万円』でも問題はありません。例えば、資本金500万円+資本準備金500万円で合計1,000万円の出資であれば、消費税は免税となります。そんなことができるのか?と驚かれる方も多いのですが、できるのです(笑)。根拠は、下記の会社法445条です。

第三節 資本金の額等

第一款 総則

(資本金の額及び準備金の額)

第四百四十五条 株式会社の資本金の額は、この法律に別段の定めがある場合を除き、設立又は株式の発行に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額とする。

2 前項の払込み又は給付に係る額の二分の一を超えない額は、資本金として計上しないことができる。

3 前項の規定により資本金として計上しないこととした額は、資本準備金として計上しなければならない。

設立時の資本金として用意した金額のうち、半分(2分の1以上)を資本金とし、残った額は資本準備金とすれば良いわけです。例えば、資本金900万円+資本準備金100万円=基準資産額1,000万円という構成もアリなわけです。これなら基準資産1,000万円を満たすことで許認可もクリアできますし、初年度の消費税も免税となります。

基準資産額を2000万円用意しないといけないケースでは、資本金を1,000万円未満にはできない(会社法445条により、2分の1以上は資本金とすることが必須のため)ので、消費税免税を実施することは難しいわけですが(できないわけではないのですが、それは、また後日に解説します)、常時10名以下の派遣スタッフで運営する会社の場合は、ぜひ最初の設立登記のときに資本準備金の存在を思い出してほしいところです。

ちなみに、資本金は謄本(履歴事項証明書)に記載されますが、資本準備金は記載されません。決算書(貸借対照表)に表示されるのみです。

はじめまして、消費税が免税になる派遣会社を作りたいので検索をしたところこちらにたどり着きました。

昨日同じように考えている知人と話し合ったところ9月21日までに申し込まないと人数制限のある派遣会社は設立できないと聞かされました。知人は都内の労働局で電話して聞いたとのことです。

これは本当なのか?この点と人数制限がない派遣会社でも(できないわけではないのですが、それは、また後日に解説します)と書いてあった点を伺いたいです。

※現在、特定で派遣会社を経営しております(リーマン以降一般から特定になりました)

ご回答、お願い申し上げます。

https://zaimupartners.biz/haken/hakenkaise/20160930kaiseian

に小規模派遣元事業主への暫定的な配慮措置について、平成28年9月30日以降は、経過措置により現在、特定労働者派遣事業を行っ

ている者に限定して適用することとしたこと と明記されています。お考えのとおり新規に派遣会社を設立する場合は、9月中の手続きが必要となります。