職業紹介業の紹介手数料~職業安定法上の規制と市場相場~

今回は、職業紹介の許可申請の依頼をいただくときに質問を受けることが多い「紹介手数料の金額」にフォーカスをあてます。職業安定法上の規制と人材紹介市場の現況等の2つの視点から、紹介手数料についてイメージ頂けたらと思います。

上限制手数料と届出制手数料

職業安定法上、設定できる手数料の徴収方法は、「①上限制手数料」または「②届出制手数料」のいずれかです。

有料職業紹介事業の許可申請時に、どちらの手数料制度を採用するかを選択の上、厚生労働省(実務上は管轄の労働局)へ届け出ます。

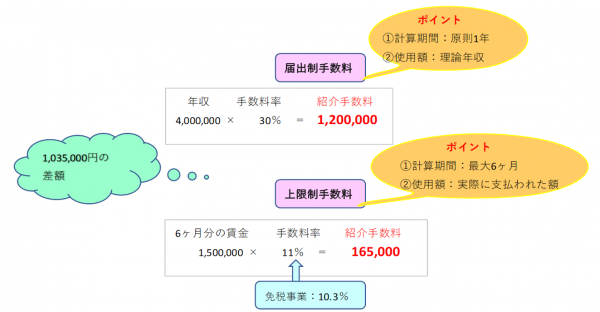

(1)上限制手数料

厚生労働省による規制の元、手数料を決定することができ、労働者に支払われた賃金額を基準として限度額が定められている制度です。具体的には、紹介した労働者に支払った6ヶ月分の賃金の11.0%(免税事業者は10.3%)以下での徴収が可能と考えて頂くと分かりやすいと思います。厳密には、無期雇用の場合は計算方法の選択肢があるのですが、本手数料制を選択する企業はかなり少数派ですので、詳細は割愛します。

業務取扱要領上は、次のように記載されています。

イ 徴収手続等

(イ)徴収の基礎となる賃金が支払われた日以降、求人者又は関係雇用主(求職者の再就職を援助しようとする当該求職者の雇用主又は雇用主であった者。以下同じ。)から徴収するものとする。

(ロ)手数料を支払う者に対し、必要な清算の措置を講ずることを約して徴収する場合にあっては、求人の申込み受理以降又は関係雇用主が雇用しており、若しくは雇用していた者の求職の申込み受理以降徴収することができるものとする。

(ハ)手数料の最高額は、求人者及び関係雇用主の双方から徴収しようとする場合にあっては、その合計について適用するものとする。

ロ 手数料の最高額

次の額を限度として徴収することができる。

(イ)支払われた賃金額の100 分の11(免税事業者は10.3)に相当する額(次の(ロ)及び(ハ)の場合を除く。)

(ロ)同一の者に引き続き6箇月を超えて雇用された場合(次の(ハ)の場合を除く。)にあっては、6箇月間の雇用に係る賃金について支払われた賃金額の100 分の11(免税事業者は10.3)に相当する額

b 6箇月間の雇用について支払われた賃金額から、臨時に支払われる賃金及び3箇月を超える期間ごとに支払われる賃金を除いた額の100 分の14.8(免税事業者は13.9)に相当する額

(2)届出制手数料

職業安定法に基づき、企業から受け取る手数料については、厚生労働大臣に届け出た範囲内で自由に手数料額を定め、徴収することができる制度です。

ですが、実務上は50%(※注1)を超えると受理されません。つまり、手数料率については法律上の明記がないのですが、慣行として50%以下でないと許可が下りないということです。実際に請求する手数料の割合は、求人者(企業側)と合意の上で決定することになりますが、手数料表に記載した額以上の請求はできないため、あくまで「上限の数字」とイメージし、届出をしておくと良いでしょう。

現在、「届出制手数料」を選択することが主流です。理由は、紹介先からもらえる手数料額が上限制より増えることが多いためだと考えられます。

(※注1):以下の対応を取っている労働局もありましたので、事業を開始する管轄労働局への確認は必要です。現実として、法律の枠外である地域ごとのローカルルールが存在することは事実です。

・40%を超えると受理されない

・30%を超えると受理されない

・どの業種でどのような手法により徴収出来る見込みがあるのかを提出する場合に限り、40%でも受理する

業務取扱要領上は、次のように記載されています。

イ 徴収手続等

ロ 手数料の額

業務取扱要領の「徴収手続等」欄を比較すると、届出制手数料の方が裁量のある表現で書かれているように見受けられます。この文書を読むだけではイメージが沸きにくいと思いますので「手数料表(一般登録型)」を見てみましょう。こちらは、東京労働局が出している記入例です。

https://jsite.mhlw.go.jp/tokyo-roudoukyoku/content/contents/ippannkisairei.pdf

記入例の手数料額は、期間の定めがない場合【①】とある場合【②】に分けられており、『当該求職者の就職後、1年間に支払われる賃金【①】、雇用契約期間中(雇用期間が1年を超える場合は最大1年間分)【②】、に支払われる賃金(内定書や労働条件通知書等に記載されている額)の〇%(または〇円)』と記載されています。

実務上も、紹介者が就職したタイミングで年収の〇%と手数料を請求することが多いですが、法律には特段の定めがありません。そこで、手数料表に徴収の時期(当該求職者の就職後)・計算方法(1年間に支払われる賃金(内定書や労働条件通知書等に記載されている額)の〇%)を記載することで、徴収手続等を明確にし、求人者へ請求する訳です。このほか、1件あたりの定額手数料で記載することも可能です。

定額手数料であれば、年収の影響を受けないことになりますが、何れにせよ、手数料に係る紛争防止の観点からも、分かりやすい表記することがポイントです。また、求人者との契約時には、「詳細な条件(例えば、賃金にはどこまでの手当を含めるのか等)」を相互に確認の上、契約書の締結をオススメします。

数年前までは、雛形の「支払われる賃金」の部分が「支払われた賃金」となっていたようです。後者の表現であれば、実際に支払われた後(求職者が就職し、約1年後)に、手数料を請求する契約になります。既に許可を取得されている方は、念の為、自社の手数料表を見直しておきましょう。(売上げの入金時期が大幅に変わります!)

まとめ

手数料表の作成の仕方による部分もありますが、次の理由により、基本的には届出制手数料の方が紹介先よりもらえる手数料が高く設定できるるため、届出制手数料を選ぶ企業がほとんどです。

(2) 当初から設定できる手数料率が高い

(3) 賃金支払い期間の設定が長くできる

具体的な計算例があると理解しやすいかと思いますのでご紹介します。

例えば、「月給25万円、賞与が年2回(各2カ月分)」の方を紹介した場合で見てみましょう。

同条件の方を紹介した場合であっても、紹介手数料の差は一目瞭然です。

今回は、業績が悪く賞与の支払いがなかったケースの事例で算出したため、差額が顕著に表れていますが、このように大きな差が生じます。

市場相場について

届出制手数料を選択した方が徴収できる手数料が高くなることはご理解頂けたかと思いますが、あまりにも市場相場とかけ離れた手数料を提示されれば、求人者としては契約を見送らざるを得ないこともあります。一度、市場相場を確認しておきましょう。

職種や地域により差があるものの、一般的な相場は、25%~35%程度と言われています。一方、求人者のニーズが高い職種(例えば、技術職、エンジニア等)や管理職では、40%を超える手数料を設定している企業もあり、採用難易度や緊急性が高い場合は、高めの手数料で契約が成立する傾向にあります。

なお、許可を受けた後であれば、50%を超える手数料設定に変更することもできます。実際の人材紹介会社で紹介手数料率100%として年収と同額の手数料を請求するケースがあるのも、この変更によりできるためです。

なんとなく雛形通り、手数料表を作成・届け出していたという方も中にはいらっしゃるのではないでしょうか?

職業紹介事業者にとって、売上げの根幹となる紹介手数料です。これを機に、手数料について、再検討しておきましょう。