基準資産額をマイナスする繰延資産の中身はチェックしましょう

繰延資産は基準資産額から差し引きます

派遣会社の許認可または更新時に『基準資産額』が、一定金額以上であることが求められます。いわゆる2000万円(小規模派遣元であれば、1000万円Or500万円)の基準ですね。

この基準資産額は、直近決算の貸借対照表の『純資産の部』の金額から営業権と繰延資産を差し引いた金額となります。理屈としては、営業権と繰延資産は、実際にお金を払ってはいますし、その支出の効果は長期間に渡るものであるため、一時の(払った時の)経費として処理するのは適切でないことから資産として経理処理しますが、車などの動産と異なり換金性はないため、資産価値がないことから基準資産から除外されます。許可または更新時に添付する貸借対照表で繰延資産や営業権の表示があれば、労働局の担当者は、それを基準資産額から差し引いて判断します。

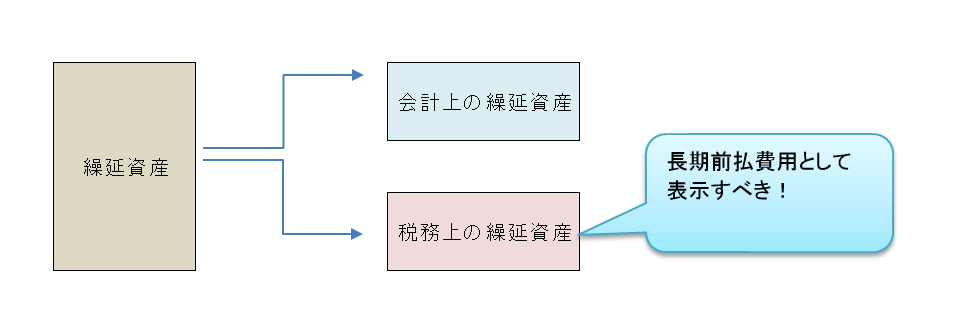

繰延資産には、2種類あります。

中小企業の決算書を見てみると、繰延資産でないものが繰延資産として含まれていることが多いです。法人税の計算上は問題ないのですが、許認可・更新の場面では繰延資産が多ければ多いほど基準資産額が少なくなってしまいます。

(法人)税務上の繰延遺産は、派遣業の許認可・更新時に問題となる繰延資産ではありません。正しくは長期前払費用という勘定科目で表示すべきものです。正しい勘定科目で表示することで、基準資産額を増やすことができます。税務上の繰延資産の代表的なものは下記です。

●税務上の繰延資産の繰延資産例示

①事務所等の賃借時に支払う保証金・敷金のうち償却される額(返金されない額)

②同業者団体への加入金

③フランチャイズ加盟金などのノウハウの対価

例示のものが繰延資産に含まれていることが判明したら、それらを『長期前払費用』という科目に振り替えてください。これによって基準資産額の目減りを無くせます。なお、中小企業の会計基準として認められている『中小企業の会計に関する基本要領のチェックリスト』においても、税法上の繰延資産の表示について長期前払費用とすることが明示されています。