派遣会社向け~雇用調整助成金の活用について

派遣会社に、雇用調整助成金申請のお願い?

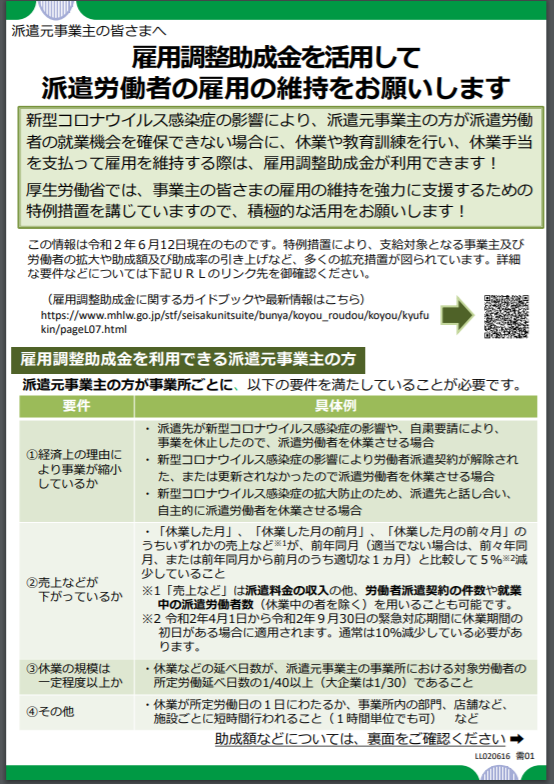

2020年6月16日付で、厚生労働省より下記のパンフレットが発表されています。

派遣元事業主の皆様へ 雇用調整助成金を活用して 派遣労働者の雇用の維持をお願いします

派遣会社に雇用調整助成金を申請してもらうことで、派遣スタッフの雇用維持(雇止め・契約途中での解雇の回避)を確保することを国として推奨しているわけです。特定業種に対する助成金のアピールというのは非常に珍しいことで、これは、相当数の非正規雇用の離職が急激に増えていることの裏付けだとは思われます。3ヶ月単位で更新している有期雇用派遣スタッフの次の更新が7月1日であることが多いということを意識して、派遣先からの契約更新がない場合でも雇用維持することを派遣会社に求めていると考えて良いでしょう。

派遣会社であるから助成金が増えるとかの特例があるわけでは決してありませんが、派遣会社が申請する場合に、いくつか注意すべき点をお伝えしたいと思います。

派遣業が、雇用調整助成金で抑えておきたいポイント

雇用調整助成金は、大幅に緩和され、4月1日~9月30日までの休業(正確には、4月1日を含む賃金計算期間での休業)については、生産指標である売上額減少を確認する基準も大幅に緩和されています。下記のいずれかの月の売上が、前年同月の売上高より5%以上下がっていて実際に休業をさせていれば、ほぼ対象になります。なお、前年同月で該当しない場合は、前々年の同月または前年同月~休業月の前月までの任意の月での比較も認められています。

②休業した月の前月

③休業した月の前々月

生産基準の判定のみをまとめたパンフレットも公表されていますので、参考にしてください。

なお、派遣会社は「売上」である派遣料金の収入額に代えて、派遣契約の件数や就業 中の派遣労働者数(休業中の者を除く)を用いることも可能です。適用しやすいように範囲を大幅に緩和しています。

6月12日に雇用保険法の臨時特例等に関する法律が成立し、1人あたりの上限助成額が15,000円まで増えたこと、そして解雇を行わない場合の休業手当に対する助成率は中小企業においては100%(解雇を行った場合は、80%)となっています。

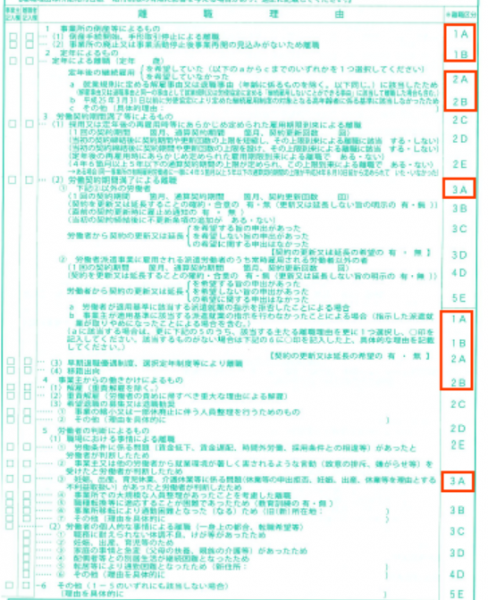

ここで派遣会社が注意したい点が、有期雇用の派遣スタッフの解雇には、「雇用保険の取り扱いで解雇と見なされる労働者の雇い止めや中途解除、派遣労働者の受け入れ企業として中途解除した場合など」が含まれます。具体的には雇用保険の被保険者喪失手続きにおける離職票での下記1A,1B,2A,2B,3Aが解雇として扱われます。

ただし、1点気を付けたいのは、解雇に該当しなくとも雇用維持要件を満たしていないときは、中小企業であっても助成金の支給率は80%になってしまうことです。

雇用維持要件とは、内勤スタッフ(雇用保険非加入者を含む)及び派遣労働者の数が、2020年1月24日から判定基礎期間の末日までの各月末の事業所労働者数の平均80%以上であることです。つまり、期間満了などで従業員数が80%以下になってしまうと、解雇をしていなくとも助成率が80%にとどまることになります。

この論点は、支給要件確認申立書でしか触れられていないため、周知が行き渡ってないようです、注意したいところです。

また、小規模な派遣会社(従業員全体で概ね20人以下。実務的には29人以下であれば適用余地があると思われます。)は、助成率を乗ずる「休業手当」の額の計算で特例を設けています。

| 通常の会社(原則) | ①労働保険申告に記載した2019年4月1日~2020年3月までの確定賃金(賞与含む)から計算した額(※)

②税務署に納税している源泉所得税の納付書に記載した額 →①②のどちらかを選択して、助成率を乗ずる。 |

| 小規模な会社(概ね20名の会社) | ①労働保険申告に記載した2019年4月1日~2020年3月までの確定賃金(賞与含む)から計算した額

②税務署に納税している源泉所得税の納付書に記載した額 ③実際に支払った休業手当 →①②③のいずれかを選択して、助成率を乗ずる。 |

(※)【計算式】賃金総額(1)÷1ヶ月辺りの雇用保険被保険者平均(2)÷年間所定労働日数(3)

(1)労働保険申告書における、確定保険料部分の拠出金算定基礎額(いわゆる雇用保険部分)

(2)前年度の各月月末の雇保被保険者数をカウントし、平均を出す(1年分の各月末人数を合計して12ヶ月で除す。)

(3)年間所定労働日数は、正社員・パート等の区分の人数に応じた平均日数の他、下記abcから選択も可能。但し、労働基準法に定める平均賃金で休業手当を計算している場合は365日(②の場合は月30日)

a.休業実施前の、任意の1ヶ月での所定労働日数×12

b.祝日休みの週休2日の場合:年間240日(②の場合は月20日として計算します)

c.祝日休みではない週休2日の場合(完全週休2日制):年間261日(②の場合は月22日として計算します)

なお、一度選択した休業手当の選択方法を申請の都度、変えることはできません。最初に申請した選択方法を継続することになります。

小規模な派遣会社で役員報酬が高いケースでは、②を選択する方が結果として有利になる(助成金が多くなる)こともあり得るでしょう。賞与のウェイトが高い会社(正社員雇用型で小規模な会社)の場合は、①の方が有利になるかもしれません。試算したうえでの申請を推奨しますが、助成金申請を確実に早く行うことを優先するのであれば、源泉所得税の納付書を使うのがシンプルで間違いが起きにくいと思われます。