派遣会社の社会保険・源泉所得税等の特例猶予の利用について

納税の猶予特例が創設されました

「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」が、令和2年4月30 日に成立したことを受け、「納税の猶予の特例(特例猶予)」が創設されました。

国税・地方税・社会保険料(厚生年金・健康保険)・労働保険料すべての納付で足並みを揃え、クリアしないといけない要件・猶予の申請書式についても様式は、ほぼ同じとなっています。

猶予期間は、会社から特段の申し出がない限り原則1年。その期間は延滞税もかかりません。税理士・社会保険労務士による代理申請も可能です。

令和2年2月1日から令和3年1月 31 日までに納期限が到来するものが対象となります。原則は納期限までに猶予申請書を提出することが求められますが、2月~4月までの法律成立前に納期限が来ているものについても、令和2年6月30日までに猶予申請書を提出すれば、遡って猶予を受けることができます。

クリアしないといけないのは、売上の減少要件です。具体的には「令和2年2月以降の任意の月において、売上が前年同月に比べて概ね 20%以上減少していること」です。概ねですので、ある程度の裁量は認められているようです。一番早い申請(5月)であれば、令和2年2月~4月の各月の売上と平成31年2月~4月の各月の売上で減少率を判定することになります。

下記のような判定をすることになります。

| 平成31年 | |||

| 売上高 | 2月 | 3月 | 4月 |

| 1億円 | 1億円 | 8千万円 | |

| 令和2年 | |||

| 売上高 | 2月 | 3月 | 4月 |

| 1億円 | 8千万円 | 5千万円 | |

| 各月の減少率 | 0% | 20% | 37.5% |

| 特例に該当するか否か | 非該当 | 該当 | 該当 |

派遣会社は、最低でも経費の7割以上は人件費(給与等)である特性があるため、そこにかかる社会保険料・源泉所得税そして消費税の中間納税も他業種と比べて、非常に多くなります。そのため、この猶予特例を受ける資金繰り上のメリットは他業種よりも大きいと思われます。

社会保険料の猶予は、他の税金等より効果が大きい

猶予特例が認められているなかで、令和2年6月1日~7月10日までに申告する、いわゆる年度更新の労働保険料の納付期限は7月10日(口座振替の場合は9月7日(月)です。これについては年に一度の臨時的な申告であり、納期限前に申請をすれば猶予は問題ないわけですが、毎月納付する源泉所得税と社会保険料の猶予申請は、毎月行う必要があるのか疑問に思われる方も多いと思います。

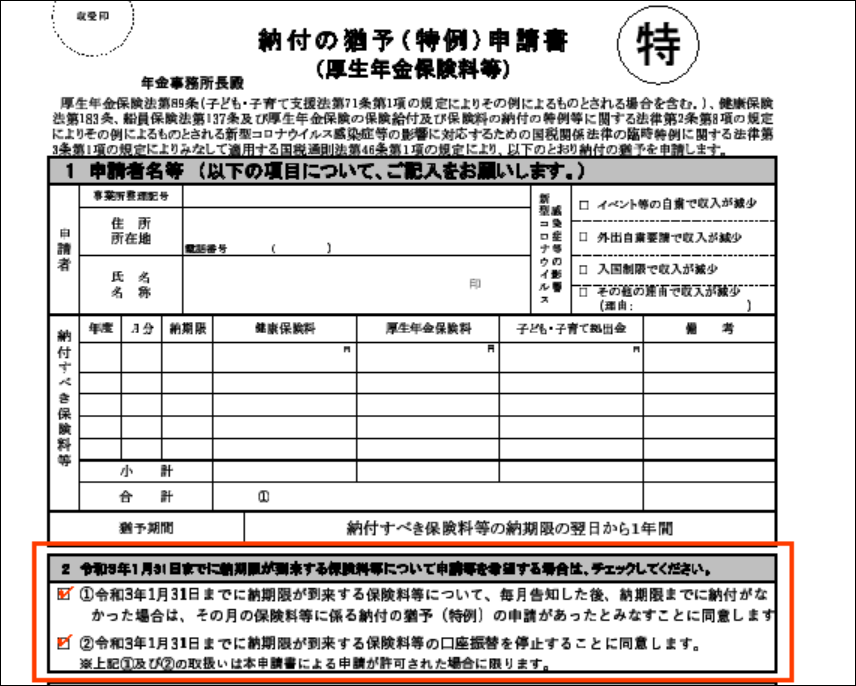

社会保険料については事実上、一度申請を提出すれば令和3年1月31日までの納期限分までは継続して猶予されます。毎月猶予の申請をする必要はありません。また、預金からの振替(自動引き落とし)についても停止することができます。また、会社からの特段の指定がない限りは、納期限より1年間納付は自動的に猶予される制度になっています。

申請書の下記のチェックをすることで自動的に猶予され、振替えも停止します。ここが税金や労働保険料との大きな違いとなります。毎月、納付の猶予(特例)許可通知書が、会社に送付され猶予されている状況も掴めます。

一方で、源泉所得税や消費税などの税金については、税額が確定する都度、申請を出すことが求められています。納税の猶予制度FAQにも下記の説明があります。ただ、原則は都度としながらも、下記但し書きのとおり、柔軟な対応ができるように配慮はされているようです。

なお、中間納税については、猶予期限は1年ではなく。確定申告の提出期限(通常の法人の場合は、決算日から2か月以内)となりますのでご注意ください。中間納税の猶予については、猶予そのものより仮決算による中間申告をすることで中間納税額そのものを少なくする方が良いと思われます。

納付猶予特例の具体的な申請書類等はこちらです

https://www.nenkin.go.jp/oshirase/topics/2020/20200501.files/02.pdf

②労働保険料等の納付猶予制度について

https://www.mhlw.go.jp/stf/newpage_10647.html

③国税の猶予制度の特例について

https://www.nta.go.jp/taxes/nozei/nofu_konnan.htm

④地方税の徴収猶予における対応について

https://www.eltax.lta.go.jp/news/01689